B站:虧損持續擴大,增收不增利

如果用以上評價愛奇藝的各項指標分析B站,B站相對還是比較健康的。目前來看,B站還處在高速增長中,而愛奇藝已經進入了滯漲期,所處的發展階段不同。

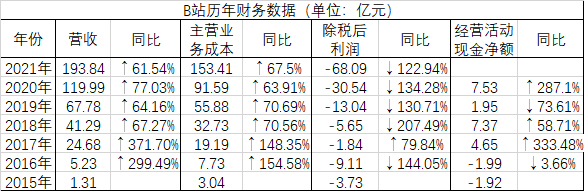

B站起步非常猛,尤其是2015-2017年,營收從1.31億元到5.23億元再到24.68億元,2016年同比增幅299.49%,2017年同比增幅371.70%,屬于超高速增長,勢不可擋。

2018-2021年,B站的營收增速放緩,年度同比增幅分別為67.27%、64.16%、77.03%、61.54%,雖然相比前些年下降了,但仍屬于高速增長,看不出有什么大問題。

但如果留意季度營收,2021年是要給B站特別關注的。這一年,B站營收193.84億元,同比增長61.54%,而2020年的營收同比增幅是77.03%,2021年增速下降。

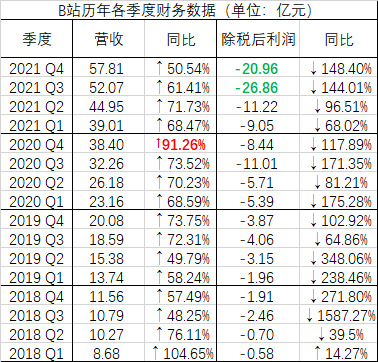

分季度看,2021年B站四個季度的營收同比增幅分別為68.47%、71.73%、61.41%、50.54%,第三、第四季度增速環比連續下滑,到第四季度跌到了50.54%,這是兩年半內的一次新低。

再看除稅后利潤,2017-2021年分別為-1.84億元、-5.65億元、-13.04億元、-30.54億元、-68.09億元,虧損一年比一年巨大,尤其是2020年、2021年,虧損額大幅放大。

五年來,B站的營收增長了7.85倍,凈利潤虧損增長了37倍,典型的增收不增利。

這五年,B站的營收一直能覆蓋主營業務成本,經營性現金流也持續為正,這是相比愛奇藝相對健康的地方。

但是2021年開始起了變化。根據三季度報,截止2021年第三季度末,B站經營活動現金流凈額為-20.24億元,而2020年為7.53億元;籌資活動現金流凈額為200.52億元,而2020年為83.35億元。

這說明,B站這家公司的整體運營成本在增加,造血能力在減弱,需要更多的籌資來輸血,這并不是一個好跡象。

好在,B站的用戶數還在快速增長,雖然增速也在放緩。而用戶規模的增長預示著有更多變現的可能,這是比三大長視頻網站更讓投資人樂觀的地方。

2021年第四季度,B站日活用戶7220萬,同比增長34%。日均用戶使用時長82分鐘。月均活躍用戶2.72億,同比增長35%。月均付費用戶2450萬,同比增長37%。

而且,中、長視頻結合,有UP主聚集的B站的商業模式跟三大長視頻網站不同,它有它的特色,二次元、動漫、年輕化,也可以稱之為“護城河”,很少有第二家直接競爭者。

曾經,B站的營收支柱是游戲,現在變成了四大業務均衡發展,這從商業模式上來看是一種成功,對一家公司來說,多元化、各主營業務相互支撐比只有一種業務更安全。

上市前的2017年,B站全年營收24.68億元,其中游戲業務營收占比83.4%。

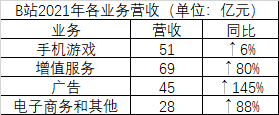

到了2021年,B站的游戲收入占比已經屈居第二,占比26%。包括會員收入、直播收入、其他增值服務在內的增值服務營收成了第一,占比36%。另外,廣告收入占比23%,電子商務和其他收入占比15%。

這幾大業務中,表現最亮眼的是廣告,2021年B站廣告收入45億元,同比增長145%。要知道,在疫情下,其他各大網站的廣告收入很多都是下降的。B站廣告收入的強增長證明了其品牌影響力的增強。

增值服務收入69億元,同比增長80%,也非常強勁。但這其中也有增速放緩的現實,畢竟,2020年這一塊業務也是高增長。分季度來看,2021年第四季度,增值服務收入同比增幅跌到了52%,而上年同期增值服務營收的同比增幅是118%。

電子商務及其他業務收入28億元,同比增長88%,成長速度很快。

唯一拉胯的是游戲。游戲業務收入51億元,同比僅增長6%,增速跌至歷史低谷。

作為起家業務,B站并非削弱了游戲,而是在游戲上在持續加大投入,而這并不能及時產生效果。據CEO陳睿的說法,B站已經建立了超過1000人的自研游戲團隊,多個項目正在并行研發中,預計今明兩年會陸續上線。

燒錢投入能否有正向的產出,這是B站未來要面臨的重大考驗。

管理團隊的目標是在預計用戶規模還會持續增長的幾年里,不斷加強商業化,2022年謹慎對待支出,縮小虧損幅度,到2024年實現盈虧平衡。

用通俗的話說,就是悠著點燒錢,養肥了抓緊“收割”,或者稱為“變現”,盡快實現盈利。

芒果超媒:規模越大投入越大,營收凈利增速雙下滑

不同于騰愛優和B站,依托湖南廣電的芒果超媒是幾大視頻網站里唯一盈利的,而且過去幾年一直高速成長,成了視頻娛樂行業唯一的大白馬。

但是2021年,財報數據開始不那么好看了。

根據業績快報,芒果超媒2021年營收153.53億元,同比增幅降為9.62%;凈利潤21.14億元,同比增幅降為6.63%。而2017-2020年,它的營收增幅分別為156.92%、16.80%、29.40%、12.04%,凈利潤增幅分別為974.96%、21.03%、33.59%、71.42%。

芒果超媒旗下有芒果TV、芒果互娛、芒果影視、芒果娛樂、天娛傳媒、快樂購、快樂通寶等公司和品牌,業務非常多,可以說覆蓋了娛樂全產業鏈。

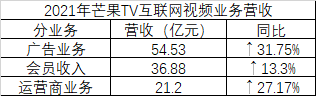

這其中真正重要的,就是芒果TV。2021年,芒果TV互聯網視頻業務貢獻了112.61億收入,占上市公司總營收的73.35%,所以看芒果超媒的前景,就看芒果TV的表現如何。

芒果TV互聯網視頻業務營收2021年的同比增幅是24.28%,而2020年的同比增幅是43.40%,很明顯,增速在放緩。

芒果TV的商業模式類似于騰愛優,主要有三大業務,包括廣告業務、會員業務、運營商業務,前兩大業務很好理解,騰愛優都有。

運營商業務指的是與各大運營商以及有線電視運營商等簽署合作協議,芒果超媒提供內容產品及配合市場推廣與營銷,運營商發展用戶,用戶訂購后,雙方對相關收入進行分成。

芒果TV不同的是,它的廣告收入至今仍然占大頭,而非會員收入。2021年,廣告、會員、運營商業務的營收分別為54.53億元、36.88億元、21.2億元,同比增幅分別為31.75%、13.3%、27.17%。

其中會員收入的同比增幅是最低的。

不過,比起虧損的幾大視頻網站,芒果超媒依然是很健康的,且會員增速是領先的。截止2021年末,芒果TV有效會員數5040萬,同比增長39.5%。只是,會員收入的增速跟不上會員數的增速,說明轉化率還是偏低。

芒果超媒的最大競爭力和不同是它有靠山湖南廣電,有天然的成本和渠道優勢。而在內容供給上,它也形成自己的特色,就是綜藝制作水平業內一絕,電視劇主打小而美,年輕化。也正是這樣的內容產出能力,保證了它的快速崛起。

但這種差異化優勢還不足以形成牢固的護城河,優秀的制作團隊可能被挖走,內容的產出也不穩定,并不能保證一直有爆款。整個娛樂圈的政策大環境、融資大環境,也都會影響內容的產出。而芒果超媒的第一大業務芒果TV互聯網視頻業務、第二大業務新媒體互動娛樂內容制作都極度依賴好內容的輸出。

可以看到的是,為了擴大規模和影響力,晉級為同騰愛優相當的一線平臺,芒果超媒在增加內容方面的投入,為此進行了多次大額融資,但這些投入最終能不能轉換為實際的產出,保持營收和凈利的持續增長,還得走一步看一步。(哈麥/文)

營業執照公示信息

營業執照公示信息